Nova Reforma Tributária – Obrigatoriedade 01/01/2026

Nova Reforma Tributária, obrigatoriedade de envio dos impostos IBS e CBS no xml da NF-e a partir de 01/01/2026.

Como configurar a Nova Reforma Tributária no sistema Sensum NXS:

Pré requisitos:

– Sistema atualizado em versão superior a 2025.36.1

Acesso ao formulário de configuração:

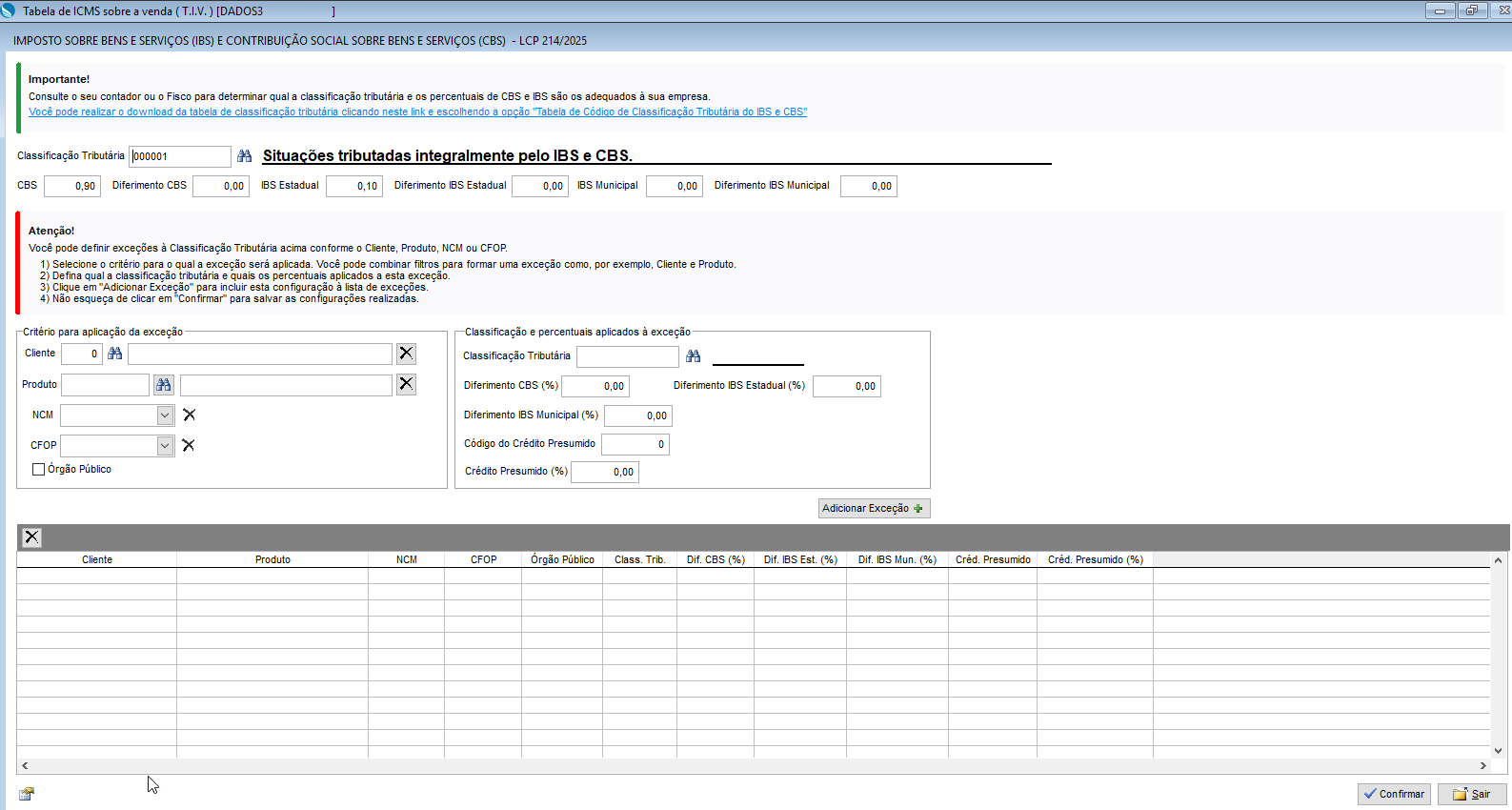

– Menu Comercial, Submenu Cadastros, Tabela de Impostos sobre a Venda (TIV), clicar no botão Outras Opções, Impostos da Nova Reforma Tributária:

O sistema trará como configuração padrão a classificação tributária 000001 (situações tributadas integralmente pelo IBS e CBS), trará preenchido como alíquotas padrões 0,90% para o CBS e 0,10% para o IBS Estadual.

As configurações acima gerarão as informações que serão obrigatórias a partir de 01/01/2026. Para empresas que por algum motivo se encaixem em alguma exceção a regra padrão citada acima, estas deverão consultar as suas contabilidades para saberem o que deverão preencher nas regras de exceções.

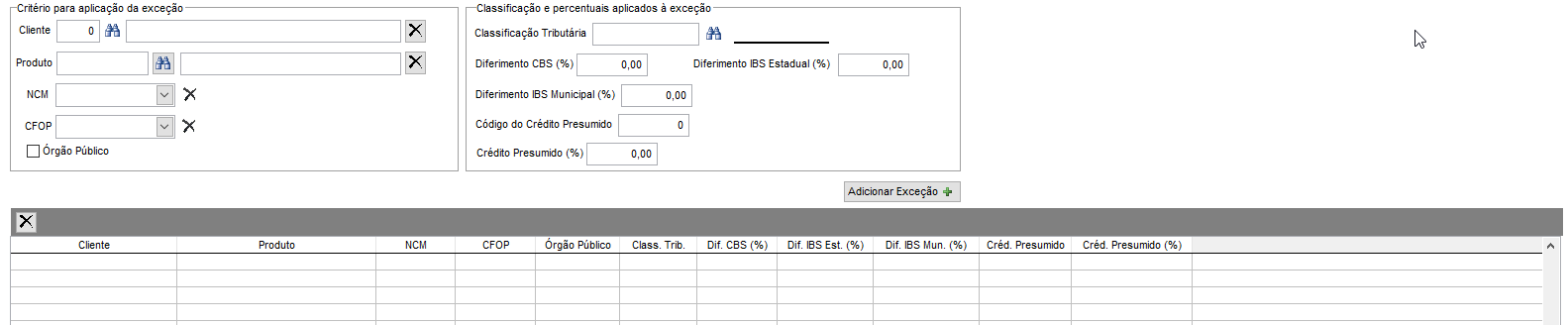

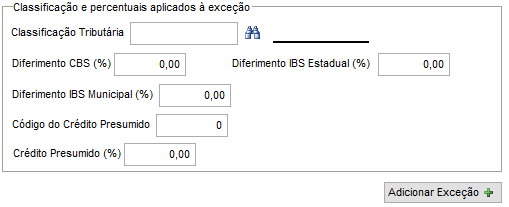

Para os casos de exceções as empresas deverão preenche-las no quadro “Critério para aplicação de exceção”:

As regras poderão ser definidas por cliente, por produto, por ncm ou por CFOP. Inclusive o usuário poderá realizar uma combinação de filtros para a regra, como por exemplo: cliente e produto.

Após a definição do filtro, o usuário deverá selecionar a classificação tributária desta exceção, preencher o conteúdo das exceções conforme campos abaixo:

Após definição, clicar no botão para adicionar a regra a grade abaixo. Clicar em confirmar para gravar a exceção.

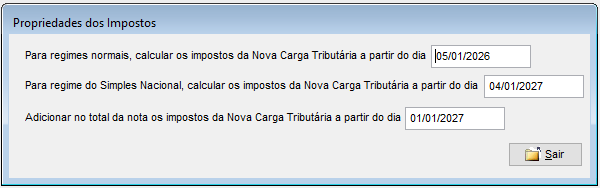

Da vigência e data para início da geração das informações do IBS e CBS no xml das NF-es:

Acessar as propriedades da tela dos impostos da nova reforma tributária :

A primeira data para inicio do envio das informações do IBS e da CBS como opcional na nf-e era 01/10/2025, este prazo foi prorrogado para 01/11/2025.

Para enviar as informações ao SEFAZ o site deles precisa estar habilitado para nova regra, desta forma, além de atualizar o sistema, para envio das informações no XML precisará acessar a aba “configurações” da tela de Impostos da Reforma Tributária e informar a partir de qual data desejará iniciar o envio.

Lembrando que as NF-es serão rejeitadas referente ao não envio dos novos impostos somente a partir de 01/01/2026.

Textos explicativos para auxilio no entendimento da Nova Reforma Tributrária:

As informações descritas abaixo foram criadas a partir do Projeto de Lei Complementar – PLP n.68/2024, refletem os textos publicados até a data da criação deste documento. As alterações descritas serão válidas para o exercício de 01/01/2026 a 31/12/2026, e poderão ser modificadas a qualquer momento pela SEFAZ. Em caso de dúvidas consultar a contabilidade da sua empresa.

Entrará em vigor em 01/01/2026 o envio de informações referentes a nova reforma tributária, passarão a ser obrigatórios no arquivo xml da nf-e os dados relacionados aos novos impostos CBS e IBS. Segue resumo explicando a nova reforma tributária, o que afetará em relação a nf-e e em seguida como o sistema deverá ser configurado para gerar as informações.

Conforme a Lei Complementar nº 214, de 16 de janeiro de 2025, a Reforma Tributária substituirá 6 tributos (PIS, Cofins, IOF-Seguros, IPI, ICMS e ISS) por um IVA Dual de padrão internacional, composto pela Contribuição sobre Bens e Serviços (CBS), e pelo Imposto sobre Bens e Serviços (IBS). Cria o Imposto Seletivo, de caráter regulatório, para desestimular o consumo de produtos prejudiciais à saúde ou ao meio ambiente.

IBS = Imposto sobre Bens e Serviços, de competência compartilhada entre Estados, Municípios e Distrito Federal. Substitui os impostos PIS, COFINS, IOF-SEG, IPI.

Cálculo IBS = (Valor do bem ou serviço x Alíquota do IBS)

CBS = Contribuição Social sobre Bens e Serviços (CBS), de competência da União. Substitui os impostos ICMS e ISS.

Cálculo CBS = (Valor do bem ou serviço x Alíquota do CBS)

IS = Imposto Seletivo, tem como objetivo desestimular a produção e o consumo de bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, tornando-os mais caros para o consumidor.

Calculo IS = (Valor do bem ou serviço x Alíquota do IS)

No projeto de lei complementar – PLP n.68/2024, CAPÍTULO II – do IBS e da CBS sobre as operações:

Na Seção I, que fala sobre o Fato Gerador, no Art. 4º O IBS e a CBS incidem sobre:

I – operações onerosas com bens ou com serviços; e

II – operações não onerosas com bens ou com serviços expressamente previstas nesta Lei Complementar.

Na Seção III, que fala do Momento de Ocorrência do Fato Gerador, no Art. 10. Considera-se ocorrido o fato gerador do IBS e da CBS no momento:

I – do fornecimento ou do pagamento, o que ocorrer primeiro, nas operações com bens ou com serviços;

II – de cada fornecimento de bem ou serviço, mesmo que parcial, ou de cada pagamento, o que ocorrer primeiro, nas operações de execução continuada ou fracionada; e

III – em que se torna devido o pagamento, nas operações:

Na Seção V, que diz sobre a Base de Cálculo, no Art. 12. A base de cálculo do IBS e da CBS é o valor da operação, salvo disposição em contrário prevista nesta Lei Complementar.

Na Seção VI, referente as Alíquotas, no Art. 14. As alíquotas da CBS e do IBS serão fixadas por lei específica do respectivo ente federativo, nos seguintes termos:

I – a União fixará a alíquota da CBS;

II – cada Estado fixará sua alíquota do IBS;

III – cada Município fixará sua alíquota do IBS;

IV – o Distrito Federal fixará sua alíquota do IBS, que corresponderá à soma da alíquota estadual e municipal.

No TÍTULO VIII, da transição do IBS e para a CBS, no CAPÍTULO I, da fixação das alíquotas durante a transição:

Na Seção I, que diz respeito da fixação das alíquotas do IBS durante a transição, no Art. 330 a transição para o IBS atenderá aos critérios estabelecidos nesta Seção e nos seguintes dispositivos:

Art. 331 em relação aos fatos geradores ocorridos de 1º de janeiro a 31 de dezembro de 2026, o IBS será cobrado mediante aplicação da alíquota estadual de 0,1% (um décimo por cento).

Na Seção II, que fala da fixação das alíquotas da CBS durante a transição, no Art. 333 a transição para a CBS atenderá aos critérios estabelecidos nesta Seção e nos seguintes dispositivos:

Art. 334 em relação aos fatos geradores ocorridos de 1º de janeiro a 31 de dezembro de 2026, a CBS será cobrada mediante aplicação da alíquota de 0,9% (nove décimos por cento).

Os textos acima refletem o momento atual, foi baseado no documento de texto disponibilizado pela SEFAZ a partir do Projeto de Lei Complementar – PLP n.68/2024. As alterações descritas acima serão válidas para o exercício de 01/01/2026 a 31/12/2026, e poderão ser modificadas a qualquer momento pela SEFAZ.

Qualquer dúvida ou questionamento sobre o assunto, entrar em contato com a sua contabilidade.

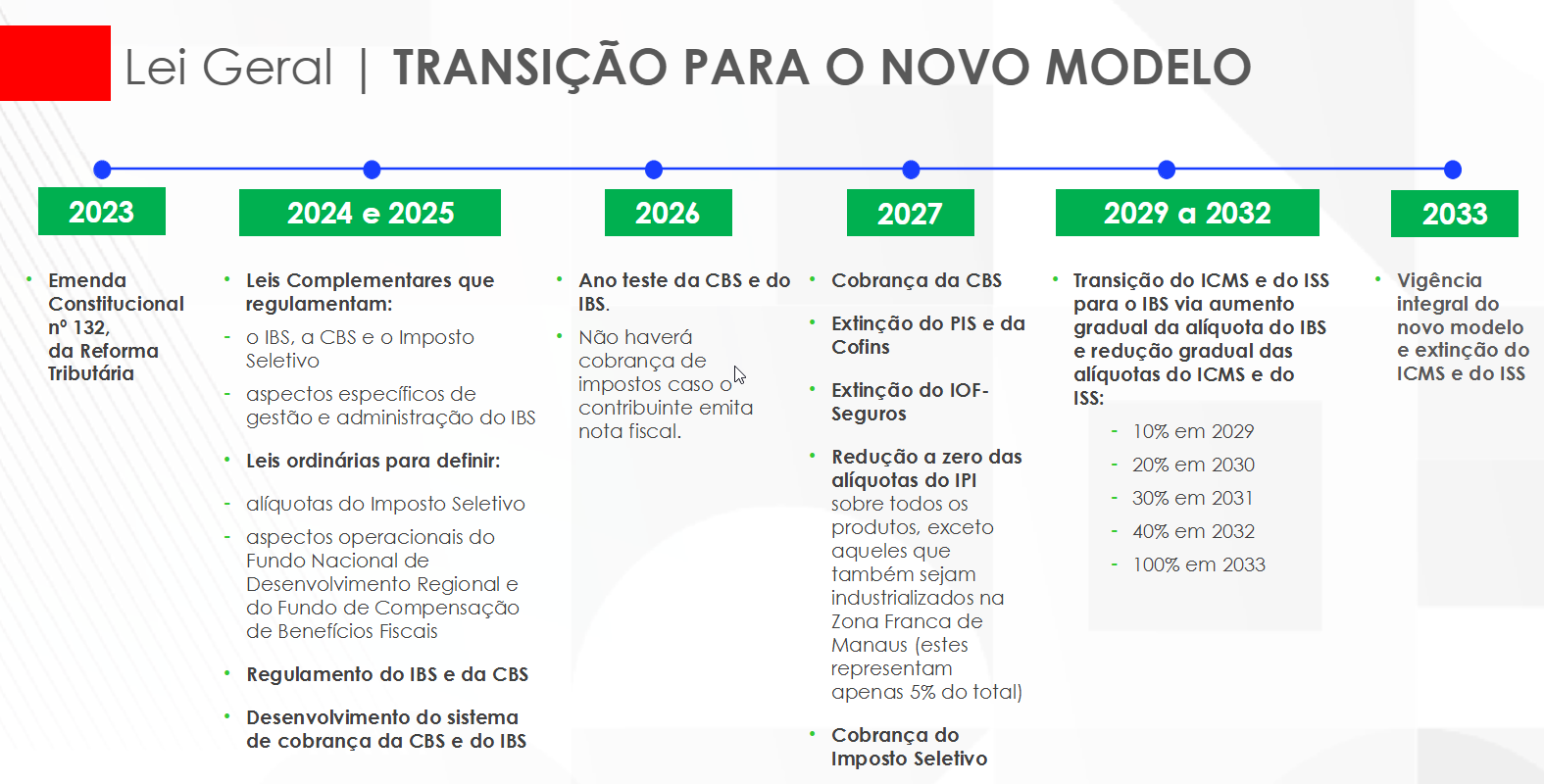

Cronograma estipulado pelo governo federal para transição para a nova reforma tributária:

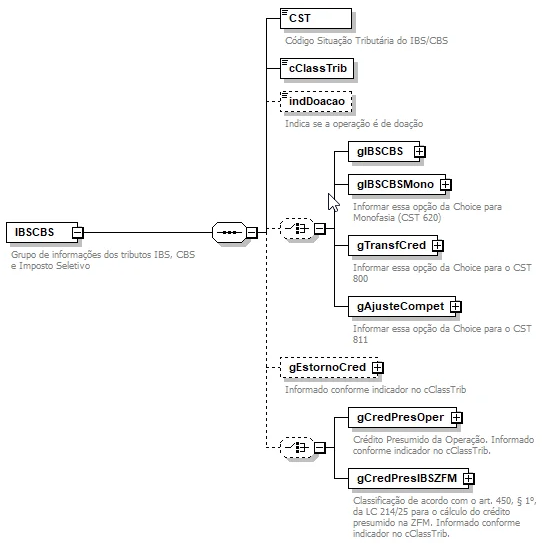

Como é a Tag IBSCBS no xml:

Exemplo de preenchimento do IBS e da CBS no xml:

Aviso LegalA Sensum Sistemas não assume qualquer tipo de responsabilidade sobre o uso ou a interpretação do conteúdo disponibilizado neste site. Sempre consulte o seu Contador antes de modificar o cálculo de qualquer imposto ou alterar uma classificação tributária e valide com ele o resultado obtido antes de completar a operação. É obrigatória a conferência por parte do usuário do Sistema de qualquer documento fiscal ou informação fiscal gerada pelo Sistema. Esta página poderá sofrer modificações sem aviso prévio. Em caso de dúvida consulte nossa equipe técnica através do Portal do Cliente. Sensum Sistemas 2019 - Todos os direitos reservados. A cópia ou reprodução total ou parcial do conteúdo deste site e seu conteúdo é proibida. |